Assurance climatique : pourquoi La Réunion est en première ligne d’un système de plus en plus fragile

Moins assurée, plus exposée et déjà sous pression climatique, La Réunion concentre les fragilités du régime d’indemnisation des catastrophes naturelles. Dans un rapport publié fin avril, la Cour des comptes alerte sur un modèle efficace mais menacé, dont l’équilibre pourrait se fissurer en premier lieu dans les Outre-mer.

C’est un axe fort et discret de la protection des Français face aux aléas climatiques. Mais derrière son apparente solidité, le régime d’assurance des catastrophes naturelles (Cat-Nat) montre des signes de fragilité, particulièrement dans les territoires ultramarins. Dans son dernier rapport, la Cour des comptes met en garde contre un système « confronté à des risques croissants », directement liés à l’intensification des événements climatiques.

Lire aussi : Assurance : comment se faire indemniser après un cyclone ?

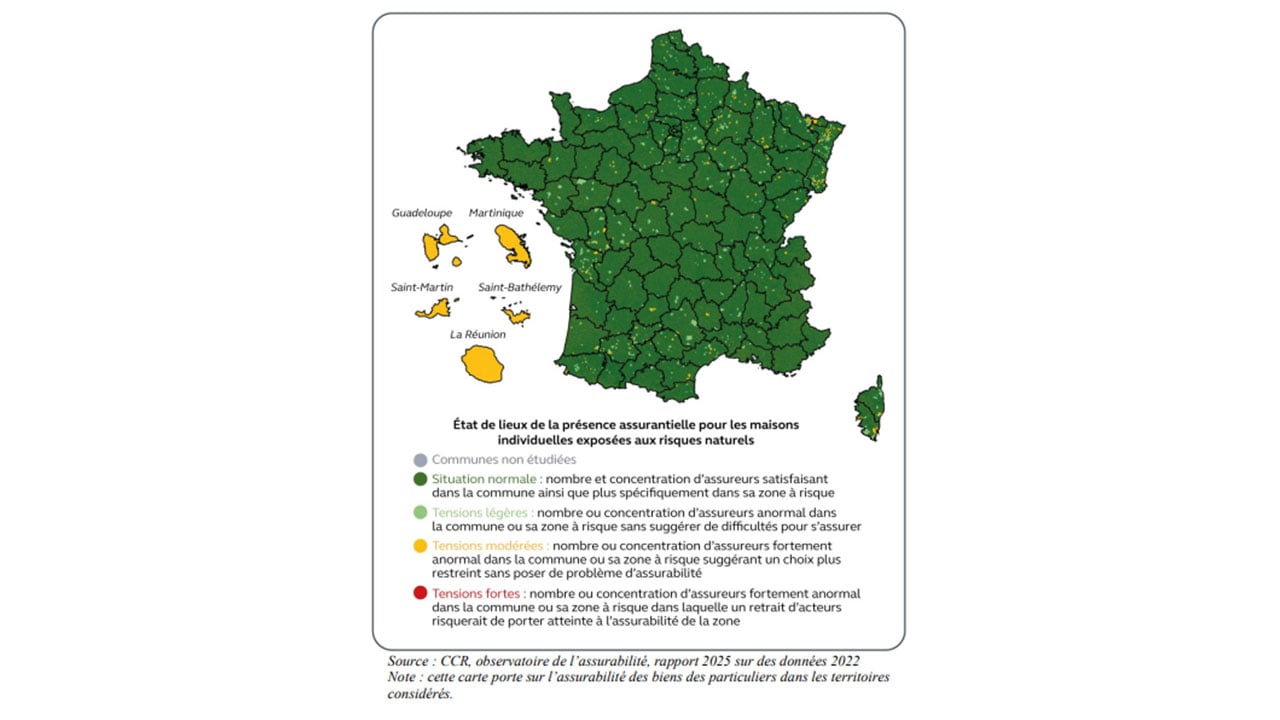

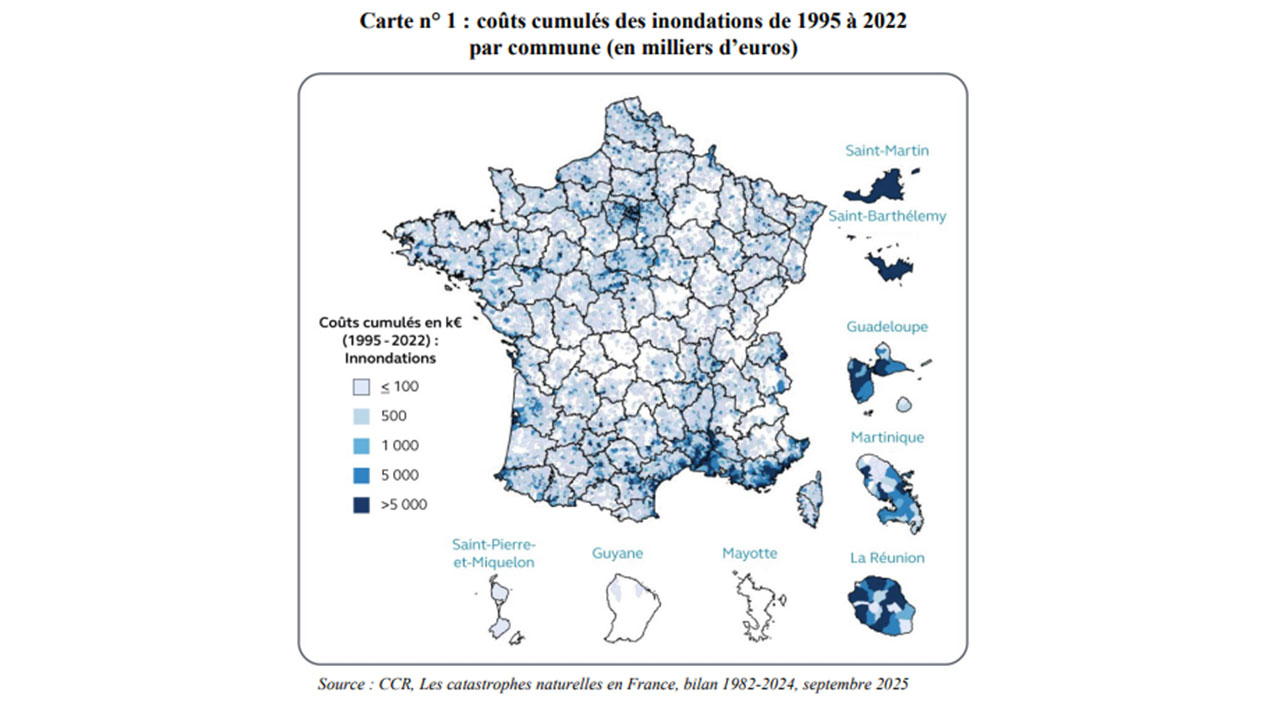

À La Réunion, cette alerte prend une dimension très concrète. Cyclones, pluies extrêmes, submersions : les risques couverts par le régime Cat-Nat y sont structurels. Or, dans le même temps, la couverture assurantielle reste incomplète. Si le taux d’assurance habitation atteint 97 % en métropole, il tombe à 68 % sur l’île. Une réalité qui illustre ce que la Cour décrit comme « une couverture […] nettement plus inégale en outre-mer ».

Lire aussi : Assurance habitation : Le casse-tête ultramarin

Logique de solidarité nationale sous tension

Ce déséquilibre est au cœur du modèle. Car le système repose sur une logique de solidarité nationale : chaque assuré paie une surprime identique, quel que soit son niveau d’exposition. Une mécanique qui permet aujourd’hui de contenir les coûts pour les territoires les plus à risque. Sans ce filet, la facture serait bien plus lourde. La Cour souligne ainsi que « le coût d’une assurance Cat-Nat dans les Antilles serait dix fois plus élevé » sans ce mécanisme de mutualisation.

Mais cette solidarité est sous tension. Le changement climatique modifie en profondeur l’équation. Les sinistres se multiplient, leur coût explose, et les projections sont sans appel : à horizon 2050, les indemnisations pourraient bondir de 47 % à 85 %. Une trajectoire qui fait peser un risque direct sur la soutenabilité du régime. « Le changement climatique menace […] cet équilibre », avertit la Cour.

Dans ce contexte, les Outre-mer apparaissent comme une zone de fragilité avancée. La présence des assureurs y est déjà « nettement plus fragile », note le rapport, laissant entrevoir un risque de retrait progressif du marché dans les zones les plus exposées.

À cela s’ajoute un basculement plus silencieux mais tout aussi structurant : certains événements climatiques, aujourd’hui considérés comme exceptionnels, pourraient ne plus l’être demain. En devenant plus fréquents, ils sortiraient du champ du régime Cat-Nat. La Cour évoque ainsi une « banalisation d’événements jugés encore aujourd’hui exceptionnels ».

Une partie des sinistres pourrait demain ne plus être indemnisée dans les mêmes conditions

Autrement dit, une partie des sinistres pourrait demain ne plus être indemnisée dans les mêmes conditions, renvoyant les assurés vers des contrats classiques, plus coûteux et moins protecteurs.

Face à ces risques, la Cour insiste sur un levier central : la prévention. Urbanisme, adaptation du bâti, information des populations… autant de chantiers jugés indispensables pour préserver l’assurabilité des territoires. Car sans évolution rapide, le scénario est clairement posé : « les charges croissantes […] rendront le régime insoutenable ».

Dans la même rubrique

En continu

TOP 10

- 1

Endeuillé, Didier Deschamps rentre en France et manquera France-Norvège

Endeuillé, Didier Deschamps rentre en France et manquera France-Norvège - 2EXCLUSIF : La CNCCFP menace Huguette Bello, Emmanuel Séraphin et quelques autres maires d’inéligibilité

- 3Qui est David Belda, le nouveau patron des CCAS de La Réunion ?

- 4Après notre enquête sur la CNCCFP, le droit de réponse de la Région Réunion qui dénonce des "informations erronées"

- 5Après des irrégularités d'une "particulière gravité", le tribunal annule les décisions qui avaient renversé la direction de l'Urcoopa

- 6Serge Hoareau conserve la présidence de l'Association des maires de La Réunion face à Emmanuel Séraphin

- 7Meurtre de Lyhanna : la petite Rosa a dit avoir subi "une cinquantaine de viols" par Jérôme Barella

- 8"Tous substitut à Auch" : visés après des "défaillances" dans l'affaire Lyhanna, les magistrats ne veulent plus être "boucs émissaires"

- 9Centre de gestion : Juliana M'Doihoma réélue présidente dans un scrutin joué d'avance

- 10Course-poursuite au Tampon : le couple toujours en garde à vue

Téléchargez

l'application Zinfos974

Toute l'actualité de La Réunion en temps réel, gratuitement sur votre smartphone.

![]()

![]()