Deux ans après l’incendie destructeur de la boulangerie saint-gilloise, Chez Loulou en conflit judiciaire avec son assureur

Détruit par un incendie le 10 avril 2024, l’emblématique commerce saint-gillois Chez Loulou rencontre toutes les peines du monde pour se faire indemniser. Ce qui a considérablement retardé sa réouverture, au point que la boulangerie a dû assigner son assureur en justice, deux ans après le sinistre.

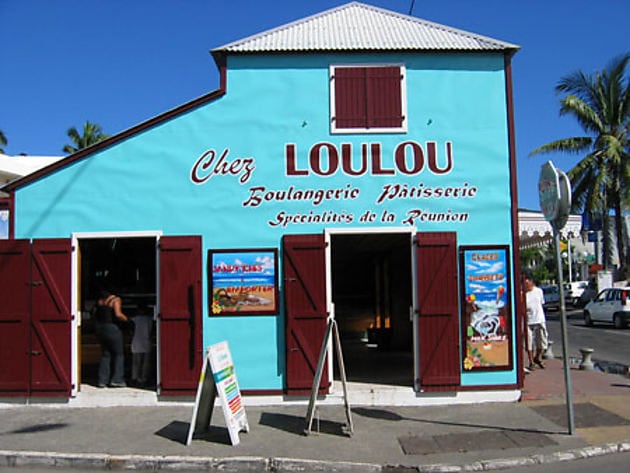

L’image saisissante de ces flammes de plusieurs mètres de hauteur dévorant la façade bleue typique de ce commerce historique de Saint-Gilles avait bouleversé les Réunionnais comme les vacanciers ayant fréquenté les lieux. Fondée en 1945 et véritable institution de la station balnéaire, c’est à cause d’un incendie provoqué par une friteuse à samoussas que la boulangerie Chez Loulou est partie en fumée le 10 avril 2024, sous le regard navré de son propriétaire, Philippe Sevagamy.

Et de celui du maire de Saint-Paul, Emmanuel Séraphin, venu sur place assurer la famille du soutien de la commune et de la nécessité de reconstruire « au plus vite » ce pan du patrimoine saint-gillois. Mais deux ans plus tard, le bâtiment est toujours en chantier, et l’activité de la boulangerie reste cantonnée à l’ancien garage du propriétaire, réaménagé à la hâte afin d’assurer un minimum de continuité à l’activité.

Lire aussi : "L'émotion" des élus de la CCIR après l'incendie de Chez Loulou

"Volonté de pourrissement du dossier"

En cause, « une volonté de pourrissement du dossier » que reproche le commerçant à son assureur Allianz Réunion, qui aura mis plus de 20 mois pour traiter le dossier – au lieu des trois mois prévus au code des assurances – pour, au final, proposer une solution d’indemnisation inférieure de plus de la moitié à l’estimation faite par son propre expert. « Inacceptable » pour Me Yannick Mardenalom, l’avocat de Chez Loulou, qui a assigné Allianz Réunion devant le tribunal mixte de commerce afin de contraindre l’assureur à verser les sommes qu’il estime dues, à la fois sur le sinistre et le retard d’indemnisation, soit près de 800 000 euros au total.

Tout semblait pourtant bien parti après la catastrophe, l’expert de l’assureur faisant débloquer dans les premières semaines suivant le sinistre une provision de 100 000 euros pour la réalisation des travaux urgents. En parallèle, dès le mois de juin 2024, un mini Chez Loulou est ouvert rue de la Poste, dans le garage de M. Sevagamy, afin de relancer l’activité.

20 mois pour obtenir un chiffrage d'expert

Mais alors qu’un deuxième expert est nommé par l’assureur, le dossier s’enlise. Fin 2024, alors qu’il a plusieurs fois sollicité Allianz en ce sens, Chez Loulou effectue une nouvelle relance pour obtenir le paiement de l’indemnité travaux, d’autant qu’une demande de permis de construire a déjà été déposée en mairie.

Un permis accordé en mars 2025, sans que l’assureur n’ait versé de fonds supplémentaires, contraignant le propriétaire du commerce à devoir engager les travaux sur ses fonds propres. Ce dernier découvre alors, en juin 2025, qu’un troisième expert a été nommé par l’assureur.

Il faudra attendre novembre 2025 pour que ce dernier expert rende son chiffrage du préjudice, conforme à celui envisagé par l’assuré. Si bien que ce dernier va signer l’accord proposé par l’expert d’Allianz.

Les travaux lancés, puis la douche froide

Rassuré par le montant prévu par l’expert, le propriétaire du commerce engage d’ailleurs immédiatement les travaux. Mais à peine dix jours plus tard, le 1er décembre 2025, c’est la douche froide : Allianz annonce revoir drastiquement à la baisse le montant de l’indemnisation au titre de la « règle proportionnelle » sanctionnant des manquements de la part de l’assuré. Ainsi, Allianz reproche au propriétaire de ne pas avoir procédé à la vérification annuelle de son installation électrique, ou encore d’avoir minoré son chiffre d’affaires.

Des arguments vivement contestés par l’assuré qui, bilans et comptes de résultat à l’appui, montre au contraire qu’il n’aurait rien minoré, dénonçant au passage « la singulière fantaisie de l’assureur. » Il rappelle que l’incendie n’était en rien lié à un problème d’origine électrique, mais aussi que l’assuré n’avait pas souscrit de garantie « perte d’exploitation » qui seule aurait permis à l’assureur de tergiverser sur la question du chiffre d’affaires.

"Faire baisser la tête de l'assuré"

Selon le commerçant, « dès lors que cet assureur garantit uniquement la reconstruction de la coque du commerce, la question du chiffre d’affaires fidèlement déclaré à Allianz lors de la souscription de la police devient dans tous les cas hors sujet ! »

« Il s’agit pour l’assureur, comme trop souvent, de compter sur le fait que l’assuré peut baisser la tête et se résoudre à accepter, contraint et forcé, ce qu’on lui propose chichement après vingt mois », déplore Me Mardenalom, qui a donc saisi la justice pour obtenir le paiement des indemnités travaux ainsi que la perte de chiffre d’affaires occasionnée par le retard imputable à l’assureur, soit un total de près de 800.000 euros.

L’affaire sera plaidée ce 20 mai devant le tribunal mixte de commerce. Contacté, l’assureur n’a pas donné suite à nos sollicitations.

Dans la même rubrique

En continu

TOP 10

- 1

Vie "plus chère" en métropole qu'à La Réunion, Corsair s'est-elle complètement trompée en voulant promouvoir un voyage vers Paris ?

Vie "plus chère" en métropole qu'à La Réunion, Corsair s'est-elle complètement trompée en voulant promouvoir un voyage vers Paris ? - 2Trafic de cocaïne à Sainte-Suzanne : trois personnes en garde à vue après un coup de filet de la gendarmerie

- 3Le Port : les pharmacies en proie à une guerre de territoire

- 4Forte baisse des carburants à La Réunion : le sans-plomb à 1,82 €, le gazole à 1,53 € dès ce 1er juillet

- 5CGSS : la nomination de Jean-Xavier Bello suscite déjà des crispations

- 6Entre l’Hexagone et La Réunion, elle détourne près de 300.000 euros en TICPE et TVA

- 7Une grue de 120 tonnes se renverse à Saint-Benoît, deux hommes grièvement blessés

- 8Nomination à la CGSS : "La Réunion n'est pas une recyclerie pour fonctionnaires incompétents", lance Patrice Selly

- 9Un ancien principal de collège de Saint-Denis jugé pour viols et agressions sexuelles sur deux mineures de son entourage

- 10PEC : facture en millions d'euros et services "dégradés", les communes sous tension avant la rentrée

Téléchargez

l'application Zinfos974

Toute l'actualité de La Réunion en temps réel, gratuitement sur votre smartphone.

![]()

![]()